为接收、保留、调查和处理有关会计、内部监控、审计及其他法律事务的投诉及相关事宜,防止公司各种不正行为,以及违法违纪等行为的产生与纠正,保障举报管理工作规范进行,依法保护举报人的合法权益,万国数据(“公司”)董事会审计委员会特制订以下程序:

A.本制度涵盖举报,来自员工的顾虑及其他利益相关方(在本政策中均被称为“举报人”),其中包括股东, 其子公司及被合并公司,有关以下方面的举报及关注事宜:

1.可疑的会计、内部监控或审计(“会计诉请”),其不正当行为或故意造成的错误;

(a)在记录和维护公司财务记录过程中的不正当行为或故意造成的错误;

(b)欺骗或试图欺骗内部监控;

(c)缺陷或背离对财务报告或会计政策的内部控制;

(d)有关公司财务记录、财务报表、财务报告(其中包括在向证券交易委员会(“SEC”)申报的年度或季度报告中的讨论)、或对审计报告中所包含内容的任何歪曲或错误陈述、或任何其他妨碍提供公司财务状况的完全性或公正性报告的情况;

(e)完全背离公正汇报公司财务状况及结果的情况;

(f)公司财务报告的方法与之前使用的方法、或与会计准则之间存在重大差异;

(g)影响到为公司提供服务的会计师事务所独立性的事宜;

(h)造假、隐匿或以不适当的方式销毁公司或财务记录;

2.不遵从适用法律及监管要求的情况,其中包括,但并不限于:(在适用的情况下)SEC和《纽约股票交易所上市公司手册》中颁布的规章制度、或公司的《业务行为及商业道德准则》(“法律诉请”);和报复善意汇报会计诉请或法律诉请的雇员和其他人(“报复行为”)。

根据审计委员会的决定,审计委员会的职责可以授权给审计委员会主席、或审计委员会的一个下属委员会 - 纪律委员会。

纪律委员会成员包括首席执行官,首席财务官,人事部高级总裁,法律总顾问(或同等职能)。首席执行官(或同等职能)将被任命为纪律委员会主席。

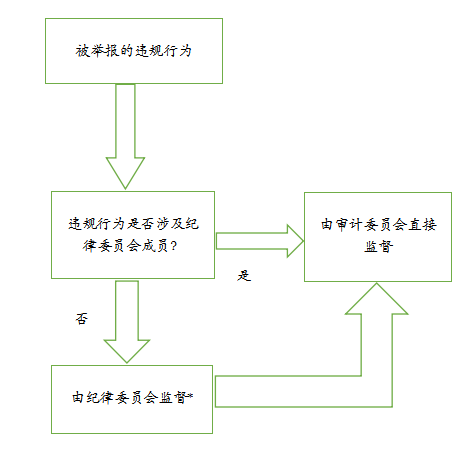

纪律委员会对举报的问题进行解决并监督调查除纪律委员会成员以外的违纪行为,协助整改措施的落实。如果举报的违纪行为涉及到委员会成员,他/她将不得参与相关的监督调查。

为了保持良好的公司管理次序,所有“举报”将被报告至公司的审计委员会并被其审阅。任何被举报的涉及到纪律委员会成员的违纪行为,将由审计委员会直接监督指导,详见附录。

举报流程

除任何其他可供选择的途径外,任何雇员可以根据其自身的决定,以公开、保密或匿名的形式,通过以下方式,向审计委员会、或董事会任命的合规监察负责人(“合规负责人”)汇报任何会计诉请诉请、法律诉请或报复行为:

收件人及地址:上海市浦东新区洲海路999号森兰国际大厦C栋五楼,邮编:200137,法务和合规部(收); 或发送电子邮件至 Ethics@gds-services.com或拨打合规监察热线或留言至 +86-021-5831 5858。

任何其他利益相关方均可向审计委员会或合规负责人,按照第II节中所规定的方式,举报任何会计诉请、法律诉请或报复行为。举报人无论采取何种署名形式,必须让具体负责受理举报工作的人员能与之取得联系,否则,公司相关部门有权拒绝受理。

举报应以事实为基础,而不是推测或没有证据的结论,并应包含详细具体的信息,以便做适当的评估。此外,所有举报均应包含充足的证实性信息,以便为启动调查提供支持,其中包括,例如:涉嫌违规人姓名、违规的相关事实、举报人如何了解到违规情况的、举报人之前采取的任何措施、违规可能造成的损害或影响、以及(在可能的情况下)对因违规导致公司的误报或所蒙受的损失的一个估算。

获取举报后的处理

A.在收到举报后、并在可能和适当时,合规负责人应及时告知举报人其已收到举报。

合规负责人必须对接收到的全部举报进行及时地初步审查,他/她必须:

如果涉及公司高管、或涉及有关公司的实际或潜在误报或损失的任何举报,可能对公司的信誉或财务报告存在重大不良影响的,需及时转发所有相关信息给审计委员会;和及时确定是否对所有其他举报开展调查:

如果举报仅包含有限的说明、或没有提供相应的信息支持的违规诉请,或举报内容明显不可信,则合规负责人可自行决定不开展调查。相关决定应在审计委员会下一次例会上,汇报给审计委员会,并应在适当的情况下,通知举报人。但是,审计委员会可以不接受该决定,在此等情况下,审计委员会将参考下述第IV.B.2节中所描述的各项因素,决定由审计委员会、还是由合规负责人调查该举报;和(b)如果合规负责人确定必须进行调查,他/她将及时开展调查。合规负责人还应按照审计委员会的书面要求,及时调查其他举报。合规负责人应根据第III.D节之规定,向审计委员会汇报根据本节所进展的调查发现。

合规负责人可以寻求管理层任何其他成员的意见,条件是此等成员不是举报中所包含的会计诉请、法律诉请或报复行为的主体,并且此等成员可能具备一定的专业知识与技能,对举报所进行的调查,能够提供帮助。如果必要或适当,合规负责人还可以聘用独立的会计师、法律顾问或其他专家,协助调查举报或分析结果。

合规负责人应在每次审计委员会例会上,有关他/她收到的、或转交给他/她的全部举报(其中包括他/她已决定不进行调查的举报)、以及自前次例会以来调查的所有重要进展、发现和结论,递交一份摘要。审计委员会可能会、或可能不会接受此等发现和结论。按照审计委员会提出的要求,合规负责人应提供此等有关任何报告或调查的补充信息。

对审计委员会所收到、或转递给审计委员会举报的处理

在直接收到举报后,并且在可能且适当之时,审计委员会应及时告知、或指示合规负责人告知相应举报人,已收到该举报的事实。

审计委员会直接收到的、或根据上述第III.B.1节收到的所有举报均必须及时经过审计委员会的检查:

如果举报仅包含有限的说明、或没有提供相应的信息支持的违规诉请,或举报内容明显不可信,则审计委员会可以根据其合理的判断,决定不开展调查。该决定应在适当的情况下,通知递交该举报的举报人。

如果审计委员会确定开展调查,则应参考其他适当因素,决定是由审计委员会、还是合规负责人调查该举报;

(a)被诉请的违规人员?如果执行官、高级财务官或其他高级管理人员被诉请参与了违规活动,则该情况本身即可促使审计委员会开展调查。

(b)误报或损失的重要性?对公司的误报或损失产生严重影响的,由审计委员会开展调查。

(c)所诉请的违规行为的严重性?所诉请的违规行为的严重性,决定审计委员会进行调查的因素。如果所诉请的违规行为可能会构成涉及公司财务报表完整性的犯罪、或可能对公司的信誉或财务报表存在重大不良影响,则该情况本身即可促使审计委员会开展调查。

(d)违规诉请的可信性?诉请的可信性,决定审计委员会进行调查的因素。在评估可信性的过程中,审计委员会应考虑围绕诉请的所有事实,其中包括,但并不限于:类似诉请是否已经被媒体报道。

如果审计委员会决定由合规负责人调查该举报,则以书面的形式通知合规负责人该决定。合规负责人应由此及时调查该举报,并根据第III.D节向审计委员会汇报调查结果。在其他情况下,审计委员会应及时调查该举报。

审计委员会可以寻求管理层任何其他成员的意见,条件是此等成员不是举报中所包含的会计诉请、法律诉请或报复行为的主体,并且此等成员可能具备相应的专业知识与技能,能够提供帮助。审计委员会还可以聘用独立的会计师、法律顾问或其他专家,协助调查举报或分析结果。

调查结果

举报调查完毕后:

视情况,审计委员会或合规负责人将采取及时且适当的纠正措施(如果有);和视情况,审计委员会或管理层将在适当的情况下,联系递交举报的各举报人,以通知他/她调查的结果、以及(如果有)已采取了纠正措施。

在根据本政策被披露的诉请事实无法得到证实的情况下,递交举报的举报人应在适当的情况下被告知调查结论。

公司不会对善意的举报人采取任何不利行动,即便所诉请的事实在随后的调查中未得到证实。但是,待调查后,举报被认为没有实质内容、并且是恶意企图提出的,递交举报的雇员可能会受到纪律处分,不排除终止雇用关系。

对举报人的保护

A.公司、审计委员会和公司董事、管理人员和雇员均不会直接或间接地解雇、 威胁或骚扰善意的举报、或以其他形式在调查的过程中协助审计委员会、管理层、或其他任何个人或群体(其中包括政府、监管或执法机构)、或直接以及间接地给予降职或停职、或以任何其他形式直接或间接歧视或报复举报人。

除有必要进行充分调查、或司法或其他法律程序强制进行调查的情况外,公司、审计委员会和公司的任何董事、管理人员和雇员均不得(i)泄露递交举报、且要求对他/她的身分进行保密之任何人的身分,或(ii)试图、或容许任何其他个人或群体确认匿名递交举报之任何人的身分。

记录

审计委员会应保存有关任何会计诉请、法律诉请或报复行为所有记录的日志、跟踪其接收、调查和解决、以及对递交举报之人的回应。公司应保存报告副本及审计委员会日志的期限为七年。

本制度由审计委员会以及董事会于2015年9月审阅通过。

本制度于2015年11月颁布执行。

*如果举报的违纪行为涉及到纪律委员会成员,他/她将不得参与相关的监督调查。

京公网安备 11010502051891号

京公网安备 11010502051891号